Interventi SUPER BONUS. Quando è dovuto l'aggiornamento catastale.

Andrea Zordan Architetto

La L. 30 dicembre 2023 n. 213 (Legge di Bilancio 2024), stabilisce che al termine dei lavori agevolati dalle detrazioni fiscali di cui all’art. 119 del D.L. n. 34/2020 (superbonus) si deve produrre la conseguente variazione catastale con aggiornamento della relativa rendita.

Fermo restando che decreto del MEF n. 701/1994 e smi prevede l’obbligo di aggiornamento della planimetria nell’ipotesi di variazioni incidenti sulla consistenza, categoria e classe dell’unità immobiliare, ovvero sulla determinazione della rendita catastale, sorge spontaneo il dubbio: nel caso di interventi di riqualificazione energetica (sostituzione degli impianti di climatizzazione invernale, degli infissi esistenti, o installazione dell’impianto fotovoltaico e/o dell’impianto solare termico, o posa di un sistema di isolamento termico a cappotto) senza comunque alcuna modifica planimetrica, il citato aggiornamento catastale è dovuto?

È lecito sostenere che l’aggiornamento è dovuto quando gli interventi eseguiti comportano le variazioni per il quale l’aggiornamento è richiesto: appunto le variazioni planimetriche, di categoria, di classe e, di conseguenza, di rendita. Dette variazioni si verificano sicuramente se l’immobile oggetto di intervento ha una consistenza, categoria, classe e rendita attribuite da tempo (quindi con metodi non attuali). Contrariamente, nel caso di immobili oggetto di recente “accatastamento”, potrebbe verificarsi che l’eventuale aggiornamento non determinerebbe quelle variazioni per le quali sarebbe richiesto.

Inoltre l’Agenzia delle Entrate, con le Circolari 10/2005 e 1/2006 e con la Determinazione del 16 febbraio 2005, individua il 15% come soglia incrementale del valore dell’immobile da considerare, indicatore sintetico e parametro di riferimento per la revisione della rendita.

Per rispondere a questi subentrati quesiti, si dovrebbe simulare la variazione catastale con il preposto software Docfa, tenendo conto che:

- nel caso di posa del cappotto termico, quale causale dovrà essere indicata la “modifica planimetrica” alla voce “ristrutturazione”;

- nel Modello 1N, parte prima, nelle “caratteristiche costruttive del fabbricato” di cui al riquadro F, il punto “3. Tamponature: altro o tipiche del luogo” sarà possibile indicare l’eventuale collocazione dell’isolamento termico;

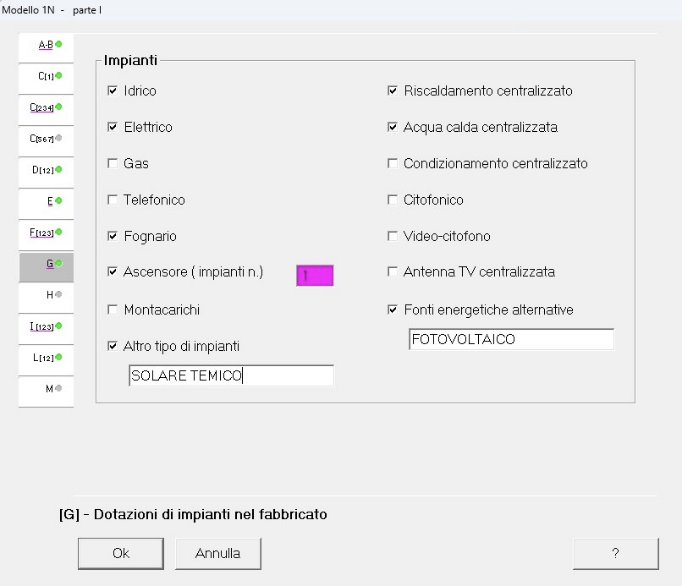

- il riquadro G “Dotazione di impianti nel fabbricato” sarà possibile indicare la presenza degli impianti (impianto solare termico per la produzione di acqua calda sanitaria nella casella “altro tipo di impianti”) sarà riportato “solare termico”, o spuntando la casella “Fonti energetiche alternative” nel caso di impianto fotovoltaico

A solo scopo esaustivo si precisa che:

- la rendita delle categorie catastali A, per le quali erano previste le agevolazioni Superbonus, dipende dalla classe e dalla consistenza; la prima dipende dalla qualità delle finiture, dai servizi e dalla dimensione/posizione dei locali mentre la seconda dipende dal numero di vani (e non dalla loro estensione a meno che questa non sia ragguardevole);

- l’aggiornamento catastale dev’essere effettuato entro trenta giorni dall’ultimazione dei lavori o dalla data in cui si è verificata al variazione.

- l’art. 1 della L. 213/2023, al comma 87 cita: “Nei casi oggetto di verifica di cui al comma 86 per i quali non risulti presentata la dichiarazione, l’Agenzia delle entrate può inviare al contribuente apposita comunicazione ai sensi dell’articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190”, comunicazione finalizzata a stimolare l'assolvimento degli obblighi tributari, da riscontrarsi con la dimostrazione della mancata mutazione della rendita o con l’aggiornamento catastale (entro 90 gg dal ricevimento della comunicazione).

Chiamaci per una consulenza, siamo esperti nella condivisione di idee

Designed with ♥ by Holaloro Studio

Zordan and Partners con sede in Torri di Quartesolo (VI), Via Brescia 31 P.IVA/C.F ZRDNDR70S07L157H